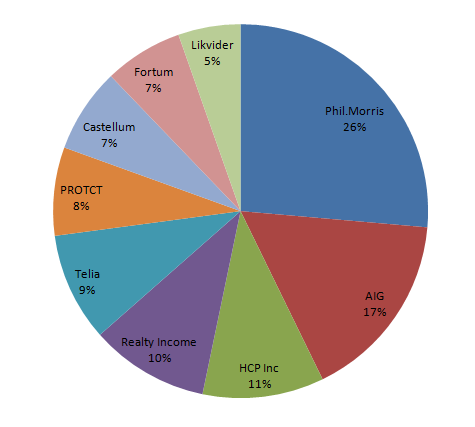

Kvartal. Jag måste erkänna att det kan låta dumt eller fånigt att välja bolag efter hur ofta dom delar ut, det gör ju ändå ingen skillnad på årsbasis. Men för mig personligen gör det skillnad av två anledningar:

- Tanken att leva på utdelningar. Mitt totala värde på portföljen idag är strax under 100k och ger en årsutdelning på ca 4000kr per år, eller ca 330kr/mån. Jag är medveten om att det är långt ifrån 20-30k/mån, som jag antar är vettigt att leva på. Men jag tror på envishet och ihärdighet, och framför allt exponentiell utveckling. Plus fortsatt sparande. Hur som helst blir det en morot att börja köpa kvartalsutdelarna "redan" nu, att få se att det trillar in någon hundralapp varje månad på kontot och veta att det bara kommer trilla in mer och mer pengar varje månad.

- Det är kul. Jag håller koll på utdelningarna när dom kommer in och summerar ihop och kommer i framtiden jämföra med tidigare år. Gör jag allt rätt(som jag planerat) kommer ökningen av den passiva inkomsten att fungera som ett nöje i sig.

Min strategi blir en kombination av min kunskap om aktier och min kunskap om mina begränsningar. Min kunskap om aktier och just amerikanska sådana kan kortfattat beskrivas som följande:

- P/E under 15 är bra

- Direktavkastning över 4% tack

- Lång utdelningshistorik

- Storlek, större är bättre

- Börsen går i cykler och är för tillfället generellt dyr

Några saker jag känner till om mina begränsningar:

- Jag kan inte veta hur det kommer gå för ett företag i framtiden

- Jag kan inte lita 100% på utdelningshistorik från ett bolag

- Jag vet inte när "kraschen" kommer

- Jag vet inte hur djup och lång kraschen kommer bli

Får se om jag hittar något av intresse. Förhoppningsvis har jag några förslag om några dagar.